3.11. Sonderfall Wiener Ortstaxe

Zurück zur Übersicht | Seite drucken

bonit.at Software - Besonderheit Wiener Ortstaxe

Achtung: ab 1.1.2013 neue Wiener Ortstaxe. Die nachfolgende Erklärung ist für Kurtaxenauswertungen im Zeitraum davor (ggf. bei nachträglichen Berichten die Werte entsprechend ändern). Ab 1.1.2013 tragen Sie einfach die Schlüsselzahl von 2,5237 als Kurtaxe ein (Wiener Ortstaxe ab 01-01-2013.pdf).

Die Wiener Ortstaxe hat die Besonderheit, dass diese in Prozent von der Bemessungsgrundlage berechnet wird. Die Bemessungsgrundlage variiert jedoch. Aneile wie Heizzuschlag oder Bedienungsentgelt verringern die Bemessungsgrundlage. Hier ein Beispiel wie das Ganze mit BONit Hotel® Professionell & Web handelbar ist.

Zuerst einmal die Informationen der Wirtschaftskammer Österreich:

Die Ortstaxe beträgt 2,8 % der Bemessungsgrundlage.

Die Bemessungsgrundlage der Ortstaxe ist das Beherbergungsentgelt abzüglich

-

Umsatzsteuer

-

Entgelt für Frühstück im ortsüblichen Ausmaß

-

die auf die Beheizung der Gästezimmer fallenden Energiekosten (pauschal € 1,50 pro

Nächtigung oder tatsächliche Energiekosten) -

das Bedienungsgeld (bei Anwendung des Garantielohnsystems)

-

das Bedienungsentgeltäquivalent (bei Anwendung des Festlohns)

Voraussetzung für die Abzugsfähigkeit ist ein gesonderter Ausweis dieser Bestandteile des Beherbergungsentgeltes in den dem Magistrat zur Vidierung vorzulegenden und im Betrieb auszuhängenden Preistabellen.

Schlüsselzahlen:

10,5 % Bedienungsgeld bzw. Bedienungsentgeltäquivalent 2,2517 %

12,5 % Bedienungsgeld bzw. Bedienungsentgeltäquivalent 2,2126 %

15 % Bedienungsgeld bzw. Bedienungsentgeltäquivalent 2,1655 %

0 % Bedienungsgeld bzw. Bedienungsentgeltäquivalent 2,4823 %

Berechnung der Schlüsselzahl mit 15 % Bedienungsentgelt(äquivalent):

Bemessungsgrundlage 100,00 %

+ 15 % Bedienungsentgelt(äquivalent) 15,00 %

Nettopreis 115,00 %

+ 10 % MwSt 11,50 %

Bruttopreis 126,50 %

+ Ortstaxe 2,8 % der Bemessungsgrundlage 2,80 %

Abgabepreis 129,30 %

100% Bemessungsgrundlage x 2,8 % (Ortstaxe)

------------------------------------------------------ = 2,1655 %

129,30 % (Abgabepreis)

Berechnung der Ortstaxe mit Schlüsselzahlen:

Die Höhe der Ortstaxe beträgt daher 2,1655 % vom Abgabepreis. Der Abgabepreis ergibt sich, wenn vom Gesamtabgabepreis das Frühstück brutto und das Heizkostenpauschale oder die tatsächlich nachgewiesenen Energiekosten für die Beheizung der Gästezimmer abgezogen werden.

Beispiel:

Gesamtabgabepreis € 100,00

- Frühstück brutto € 5,00

- Heizkostenpauschale € 1,50

Abgabepreis € 93,50 daher: 93,50 x 2,1655 % = 2,02 Ortstaxe

Schlüsselzahl bei 15,0 % Bedienungsentgelt(äquivalent): 2,1655 %

Schlüsselzahl bei 12,5 % Bedienungsentgelt(äquivalent): 2,2126 %

Schlüsselzahl bei 10,5 % Bedienungsentgelt(äquivalent): 2,2517 %

Schlüsselzahl o h n e Bedienungsentgelt(äquivalent): 2,4823 %

Erläuterungen:

Heizzuschlag:

Von der Bemessungsgrundlage der Ortstaxe kann man "die auf die Beheizung der Gästezimmer entfallenden Energiekosten" abziehen. Dabei bestehen zwei Möglichkeiten. Entweder man ermittelt die tatsächlichen für die Beheizung der Gästezimmer nötigen Energiekosten (ACHTUNG: Wartung und Investitionskosten, Energiekosten für Klimaanlagen, Luftbefeuchter und ähnliches sind nicht abzugsfähig!) oder man setzt den ab 1.1.2000 möglichen Pauschalbetrag von 1,50 Euro pro Nacht/Person ohne weiteren Nachweis an. Diese Pauschalierung gilt nicht für jene Betriebe, die auf Grund einer auf die Sommermonate eingeschränkten Gewerbeberechtigung geführt werden (Sommersaisonbetriebe).

Bedienungsentgeltäquivalent:

Bei Anwendung des Festlohnsystems vermindert sich die Bemessungsgrundlage um jenen Prozentsatz, der in den dem Magistrat vorzulegenden Tabellen angeführt wird (Bedienungsentgeltäquivalent) maximal aber um 15 %.

Und hier die Umsetzbarkeit in BONit Hotel® Professionell & Web:

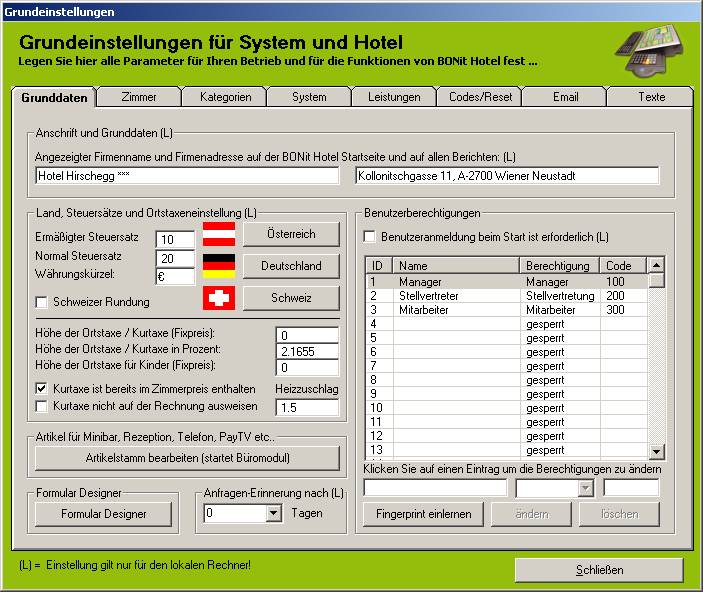

Grundeinstellung ist Ortstaxe mit 2.1655 und der fixe Heizzuschlag mit 1.5 pro Nacht und pro Person:

Buchung:

1 Person

7 Nächte

(im Beispiel ohne Frühstück, welches in unserer Software sowieso separat angedruckt werden würde)

Zimmerpreis pro Nacht 79,00 = Gesamtsumme 553,00

Die Berechnungsformel bei 15,0 % Bedienungsentgelt(äquivalent): 2,1655 % lautet wie folgt:

Ortstaxe = Bruttoendpreis - Heizzuschlag * 2,1655 % Im Beispiel: (553 - 10,5) / 100 * 2,1655

Logikosten(brutto) = Bruttoendpreis – Ortstaxe Im Beispiel: (553 – 11,75)

Hier das dazugehörende Beispiel mit Heizzuschlag:

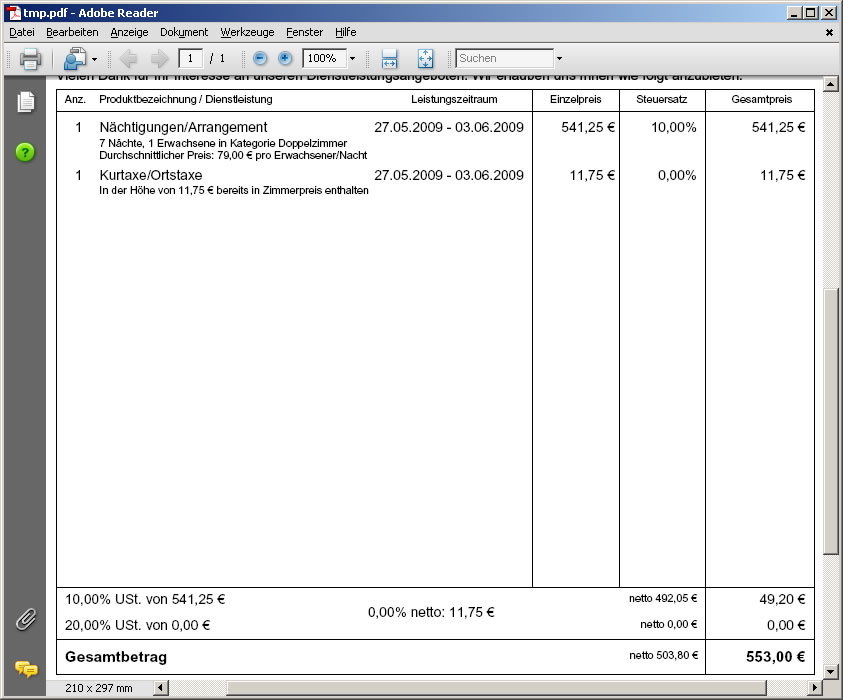

Hier das Selbe Beispiel ohne Berücksichtigung des Heizzuschlages:

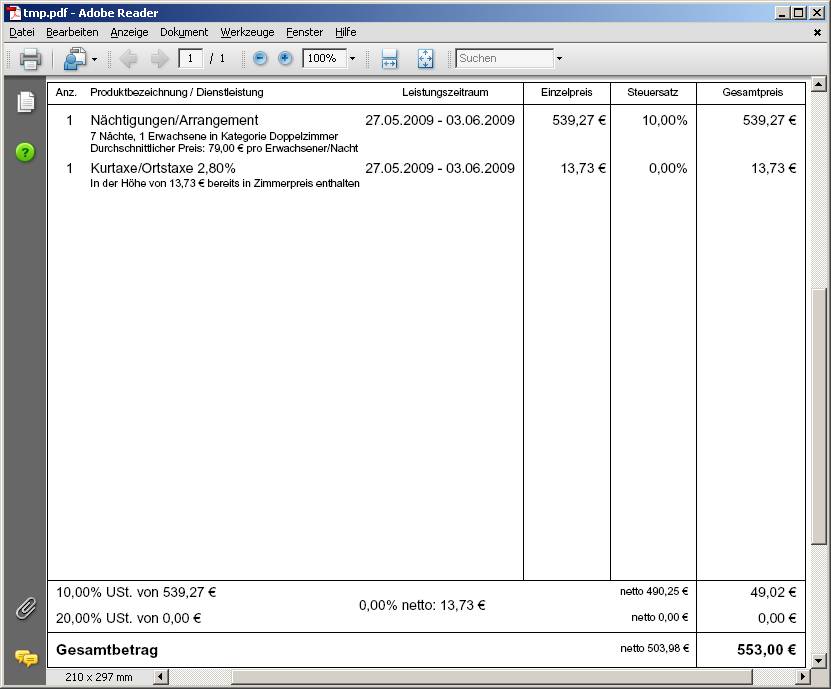

Hier das Selbe Beispiel ohne Berücksichtigung des Heizzuschlages und mit "Ortstaxe zusätzlich verrechnet":

Zurück zur Übersicht | Seite drucken